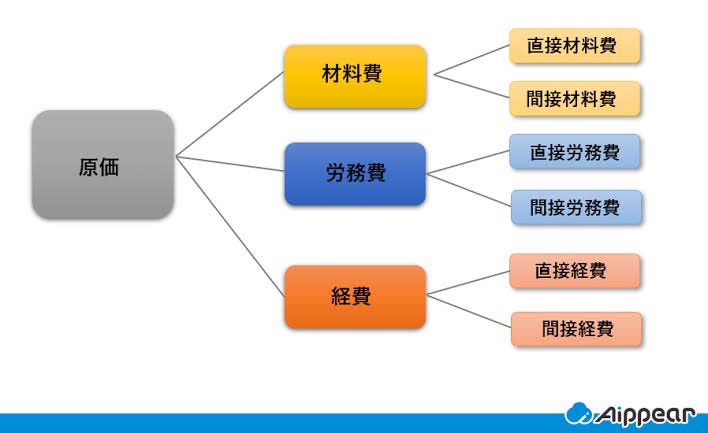

材料費(ざいりょうひ、materials cost)とは、製造原価のうち、材料の経済価値を消費することで生じる原価をいう。簿記の勘定科目としては、『材料』である。

分類

材料費は、材料が製品製造のために消費された際に、その製品の主たる実体を構成する場合は直接材料費に分類する。これに対して、その製品の実体を構成するが金額的に重要でないか、または製品別の消費額の算定が困難な材料、あるいは、製品の実体を構成しない材料を間接材料費に分類する。

原価計算基準では、直接材料費と間接材料費を次のように分類している。

- 主要材料費(原料費)

- 製品の主たる実体を構成する材料の原価。クルマや船舶に使用する鋼板や衣類の生地など

- 買入部品費

- 外部から購入してそのまま取り付ける部品。クルマのタイヤ、衣類のファスナーなど。

- 補助材料費

- 製品の主たる実体を構成しない間接材料だが、金額的に重要であるため、受払記録をつけて管理している材料

- 工場消耗品費

- 金額的にも重要でない間接材料。糸、油、電球、石鹸など

- 消耗工具器具備品費

- 固定資産として処理する必要のない工具、器具、備品など

(10万円以上・耐用年数1年以上の工具、器具、備品は工具器具備品を参照)

原価構成図

参考

- 原価計算基準 - 費目別計算における原価要素の分類

- 原価計算基準 - 材料費計算

関連項目

- 工業簿記

- 商的工業簿記

- 損益計算書

- 原価計算

- 消耗品

- 貯蔵品

- 減価償却

.jpg)